【個人事業主立ち上げの全体フロー(実務順)】

① 事業の定義を決める

② 副業可否・契約制限の確認

③ 開業タイミングと収支仮説の設定

④ お金の流れの分離(口座・会計)

⑤ 開業届の提出

⑥ 青色申告承認申請

⑦ 消費税・インボイスの判断

⑧ 実運用開始

⑨ 毎月・毎年の管理

以下、各段階を現場レベルまで落とします。

① 事業の定義を決める(最初にやる)

専門家全員の一致意見

「ここが曖昧なまま届出を出す人ほど失敗する」

やること

・誰から

・何を提供し

・どうお金が入るか

この3点を日本語1文で言える状態にする。

例

「フランチャイズ契約に基づき、個人向け学習指導サービスを提供し、月謝収入を得る」

→ これがそのまま開業届・税務署説明に使われる。

② 副業可否・契約制限の確認

元国税調査官の意見

「税務署は副業を止めない。止めるのは勤務先」

確認対象

・就業規則

・競業避止義務

・情報持ち出し条項

ここを飛ばすと、税務以前に人生が壊れる。

③ 開業タイミングと収支仮説の設定

税理士・診断士の共通見解

「開業日は“事業が動き出した日”」

具体例

・初回請求日

・初回月謝発生日

・サービス提供開始日

収支はざっくりでいいが

・売上

・固定費

・変動費

・赤字期間

は必ず紙に書く。

④ お金の流れの分離(最重要)

5人全員一致で最重要ポイント。

やること

・事業専用口座を作る

・会計ソフトを導入する

理由

「後から分けるのは不可能」

ここをやらない人の確定申告は100%破綻する。

⑤ 開業届の提出

提出先

・住所地を管轄する税務署

方法

・e-Tax

・郵送

・持参

専門家全員の結論

「e-Tax一択」

理由

・証拠が残る

・控え管理が楽

・後日の説明が圧倒的に簡単

⑥ 青色申告承認申請

税理士・元国税の強調点

「これを出し忘れた人は全員後悔する」

内容

・複式簿記

・65万円控除

期限

・開業日から2か月以内

出し忘れ=1年分の節税機会消失。

⑦ 消費税・インボイスの判断

結論

「何もしない=免税」

理由

・開業1年目、2年目は自動免税

・インボイス登録=即課税事業者

登録が必要なのは

・取引先から強制される場合のみ。

⑧ 実運用開始

やること

・請求

・入金

・経費記録

ここからは

「経営」ではなく

「数字を見る習慣」が勝負。

⑨ 毎月・毎年の管理

診断士の指摘

「副業は継続できた人が勝つ」

最低限

・月1回:売上・利益確認

・年1回:確定申告

【見落とされがちなポイント】

・開業届は魔法の紙ではない

・節税は“利益が出てから”考える

・最初から完璧を狙うと止まる

・分ける(口座・時間・思考)が全て

【PDCA(自己検証)】

Plan

→ 制度と実務を分解し、誤解が起きやすい点を重点化

Do

→ 税務・実務・現場の3視点で再構成

Check

→ 「これを読んで一人で動けるか?」で検証

Act

→ 曖昧語・精神論を排除し、行動単位に落とした

【根拠・公式情報】

国税庁

個人事業の開業等届出書

https://www.nta.go.jp/taxes/tetsuzuki/shinsei/annai/shotoku/annai.htm

青色申告承認申請

https://www.nta.go.jp/taxes/shiraberu/taxanswer/shotoku/2070.htm

インボイス制度

https://www.nta.go.jp/taxes/shiraberu/zeimokubetsu/shohi/invoice.htm

ここまで理解できていれば

「制度で人生を壊す確率」はほぼゼロです。

次に本気で詰める価値があるのは

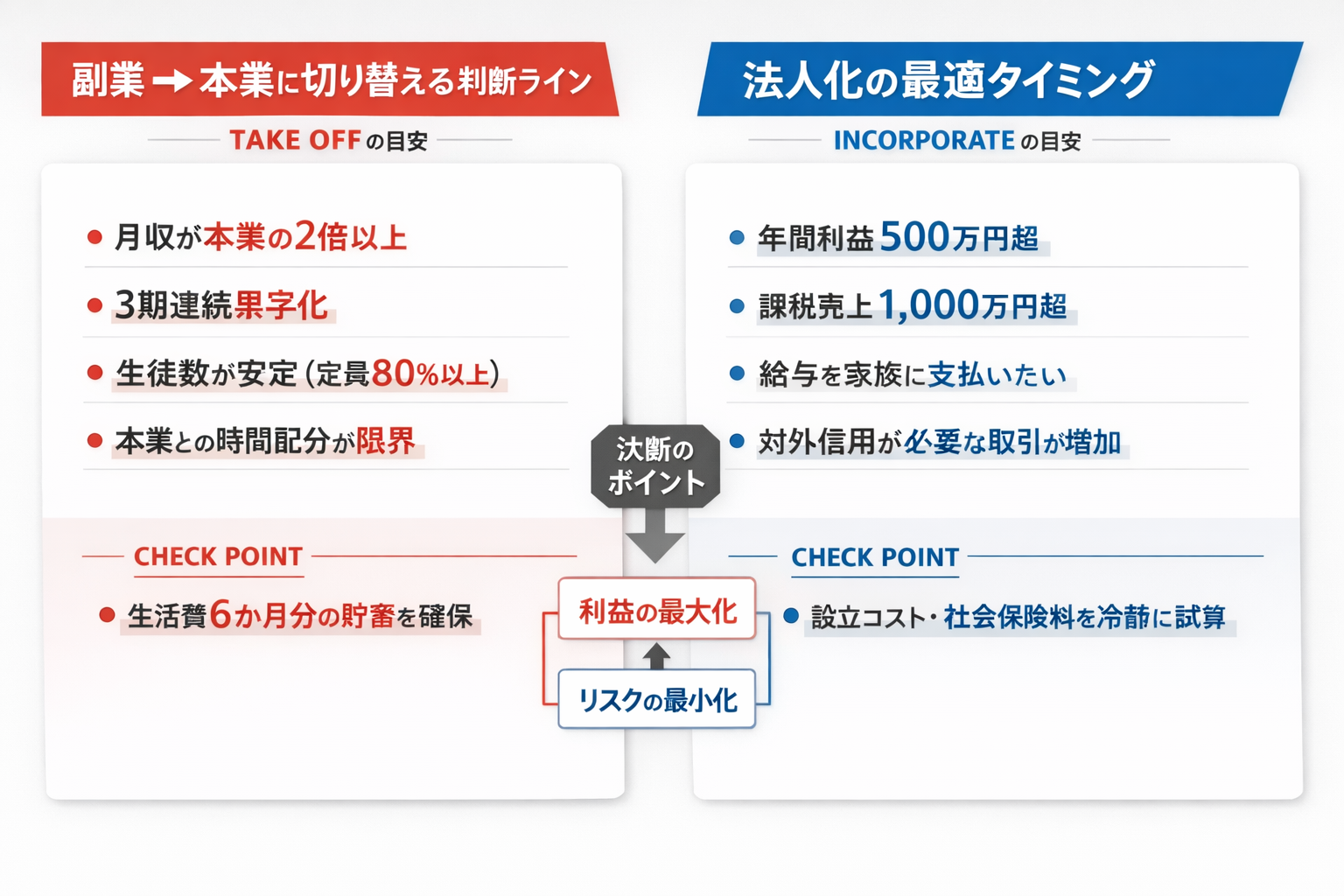

・副業→本業に切り替える判断ライン

・法人化の最適タイミング

これは数字がないと決められない領域なので、必要ならそこまで一気にやりましょう。